O cálculo feito pelo mercado financeiro de exposição do Brasil ao risco cambial é polêmico. Defensores dos dois candidatos à Presidência mais bem posicionados, Dilma Rousseff e Aécio Neves, divergem sobre o assunto.

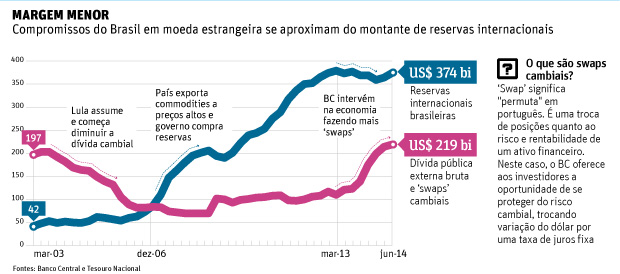

O valor é encontrado somando a dívida externa brasileira com as operações de "swap" feitas pelo Banco Central. Essas intervenções, que se intensificaram a partir de 2013, mantêm o dólar entre R$ 2,20 e R$ 2,30.

Os "swaps" são instrumentos financeiros em que o BC troca de risco e rentabilidade com o investidor. O banco assume a volatilidade cambial e oferece taxa de juros fixa. Na prática, equivale a uma venda futura de dólar, que protege os investimentos de quem deixou o seu dinheiro no Brasil e induz a valorização do real.

A polêmica entre os economistas ocorre porque os "swaps" são feitos no mercado interno em reais, mas o risco do BC é em dólar. Daí a discussão se é correto ou não somar esse tipo de obrigação com a dívida em moeda estrangeira.

| Editoria de Arte/Folhapress | ||

|

"Essas operações são praticamente iguais a vender reservas internacionais", diz Armínio Fraga, ex-presidente do BC e principal conselheiro econômico de Aécio. Segundo ele, outros indicadores também demonstram a vulnerabilidade externa do Brasil, como o deficit de 3,6% do PIB na conta-corrente (resultado das transações do Brasil com o mundo).

Para Luiz Gonzaga Belluzzo, um dos economistas mais ouvidos por Dilma, o "swap" é uma operação em moeda local, que não tem nenhum efeito sobre o endividamento externo ou a vulnerabilidade do país. "Os bancos ficaram chateados porque terminaram os seus ganhos com a volatilidade do câmbio", disse. "Estão fazendo esses comentários apenas para aumentar a angústia."

Gustavo Loyola, também ex-presidente do BC e sócio da consultoria Tendências, diz que os "swaps" não equivalem exatamente a assumir mais dívida em moeda estrangeira, mas o problema é a "dose do remédio".

"O câmbio se tornou praticamente administrado e é isso o que incomoda", diz.

Na sua opinião, o controle cambial evita novas altas de juros, o que prejudicaria ainda mais o fraco crescimento da economia, previsto em 0,9% neste ano. Por outro lado, o real forte atrapalha a competitividade da indústria e estimula importações.